随着产业升级和技术变革,人工智能、大数据、实时互动等数字技术的突破也为教育市场带来了更多新的增长点。在不断变化的大环境下,教育界的风口也在持续变动,近年以来,在线教育的迅猛发展无疑令诸多企业发现了商机。

早前,一家教育领域的IT技术服务商上海网班信息科技股份有限公司(下称“网班科技”)向美国证券交易委员会(SEC)递交了招股书,申请纳斯达克上市,股票代码为NTCL。然而,细察网班科技的招股书,却看到该公司的境况,似乎并不如想象中那般美好。

营收利润双降,净利润锐减超八成

在经历了去年美国市场的低潮后,中概股企业赴美上市之路重新回暖,而赴美上市企业的优质程度,将在一定程度上决定着公司IPO的速度。

智通财经APP了解到,网班科技成立于2003年,公司主要从事智慧教育领域的解决方案及相关的产品和服务,企业的业务包括教育领域的数字产品及服务、软件开发、智慧课堂建设、移动学习平台及云计算、大数据及区块链技术服务等。

从业务范畴来看,该公司主要从事B2B智能教育,为学校、培训机构、企业、政府机构(主要是上海市教委)和其他机构或企业客户提供IT解决方案,其中包括SaaS订阅服务和应用软件开发两大部分。公司的解决方案模块则包括教学管理、校园管理、在线教学、在线考试、疫情防控、EDC(教育链)区块链系统和讲师评估服务等。

尽管看起来科技含量十足,却并未实际反应在网班科技的基本面上。

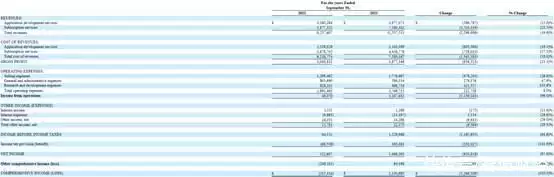

招股书显示,近两年,网班科技的业绩基本面出现了明显的下滑,在截至9月30日止的2021财年、2022年财年,公司实现收入分别为1155.75万美元、925.76万美元,总收入按年下降约19.89%,主要是由于订阅收入减少约170万美元所致。

净利润的表现则尤为不乐观。期内,网班科技的净利润由106.65万美元锐减至13.27万美元,降幅更是达到87.55%,毛利率更是同比下滑了4.1个百分点。而最近一个财年营收净利的双双下滑,或许预示着网班科技的上市之路难以平坦。

纵览公司收入的变化,公司的业务主要源于前述提及的应用软件开发和SaaS订阅服务两大部分。其中,应用程序开发服务,是基于客户的需求定制化进行项目设计、应用开发和系统集成,简单来说干的是“程序员”的活。而SaaS订阅服务,顾名思义,则是对问公司SaaS应用程序的客户收取订阅费,网班科技按月或按季度以使用次数或客户的实际使用情况为基础向客户计费,更类似于“会员制”。

2021-2022财年,公司的应用程序开发服务分别实现收入397.71万美元、338.03万美元,同比下降约15%,对此,公司解释称由于业务重点转移到SaaS订阅服务,致使该年度完成的合同减少。

然而,订阅服务业务的拓展似乎也并不理想,期内,该业务分部的收入由2021财年的约758.04万美元锐减至587.73万美元,同比下滑22.46%,主要由于受疫情影响,网班科技暂停了从2022年4月1日至2022年6月1日的线下营销活动,影响了其在上海的客户,对订阅服务的收入出现了负面影响。

此外,网班科技还存在客户过于集中的问题,截至2022年9月末,来自于公司的前三大客户的收入分别占公司总收入的14.1%、11.7%及11.3%,合共占总收入近四成。同期内,四家客户分别占应收账款总额的17.0%、14.7%、12.9%和12.3%。而当收入很大一部分集中在有限数量的客户时,风险集中程度将有所攀升,倘若用户不再续订或企业客户流失,则其业绩波动将进一步加剧。

而业绩的下滑显然影响到了网班科技的持续造血能力,上市补血则成为了该公司的首要选择——本次上市,网班科技计划募资1500万-1875万美元,其中40%用于课件和在线技术平台开发;15%用于市场营销和网络品牌建设;30%用于扩展应用程序开发服务和订阅服务;15%用于营运资金和其他一般公司用途。

教育类Saas服务赛道拥挤,高营销费用难破发展瓶颈

中国作为自古以来分外重视教育的国家,近年以来推行的“双减”政策仍未让家庭对子女教育的重视程度有所衰减,而是出于提升综合素养的需求或学有余力等原因,部分人群会补充安排其他教育内容,因此对内容型学习媒介的需求有望延伸或部分转移至学习硬件、电子教辅、优质书籍等工具,继续为在线教育的发展提供驱动力。

特别是近年来,随着新冠疫情的蔓延,迫使教学场景从离线转换为在线,促使用户从离线迁移到在线,在一定程度上改变了用户的学习习惯,提高了用户对在线教育的认识和理解,中国在线教育市场规模获得了弥足的成长。

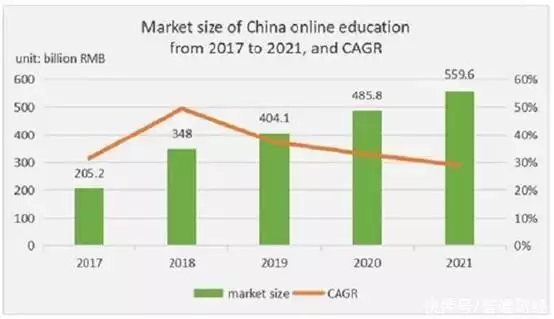

2019年中国在线教育市场规模为4041亿元,增长率为20.2%;2020年疫情已成为在线教育行业的分水岭,在线教育的渗透率大幅提高。在优惠政策和成熟技术的推动下,预计2021网络教育市场将达到5596亿元人民币。

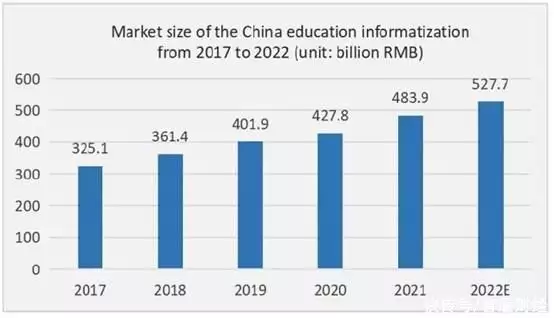

与此同时,随着经济的发展,中国在教育信息化领域的投资也在增加。教育信息化主要包括智慧校园解决方案和建设、应用软件开发、IT系统集成和相关IT设备,恰恰与网班科技的业务对口。

在强有力的政策支持下,2017年至2020年中国教育信息化市场进入快速增长阶段,行业总收入从3251亿元增长到4278亿元,复合年增长率为9.6%。2020年到2022年,中国教育信息化市场的总收入预计将以9.4%的复合年增长率增长。

另据企名片Pro数据显示,当前我国有500多家教育SaaS服务商,可见教育技术服务市场当前可谓是百家争鸣,方兴未艾。近年以来,除了类似于网班科技这类拓展服务场景的SaaS服务商,还有如好未来、爱学习等以自身多年教研储备赋能中小机构的K12教育巨头,抑或是腾讯、阿里、字节跳动这种依赖技术和流量优势切入的互联网巨头,均对教育领域有所涉足。

然而,当整体市场规模的“蛋糕”在提升,网班科技的业绩却在下降,从成长性方面来看,这似乎并不是一个好预兆。

因而,在激烈的市场竞争中,网班科技为创造和保持品牌知名度,以及保留现有客户、吸引新客户,势必将在营销上下“苦功”。2021-2022财年中,网班的营销费用分别为157.09万美元、120.02万美元,营销费用占销售和营销费用的比重达88.4%、92.6%。同期,网班科技的研发投入分别为40.68万美元、82.83万美元;一般和管理费用58.63万美元、86.57万美元。单就目前成效而言,巨额的营销费用砸下去,却收效甚微。

对此,网班科技表示,将通过在不同行业推广、与营销合作伙伴合作、探索新的营销渠道,特别是互联网和社交媒体营销等以进一步提高品牌知名度,而IPO所募款项中的15%也计划将投入于此。

另一方面,近年的“双减”政策要求减轻义务教育阶段学生的校外培训负担,教育行政部门必须全面从严治理线上培训活动。教育APP作为在线教育的重要载体,是主要监管目标,也对网班科技的产品开发和订阅服务等产品提出了更高的要求。

特别在现阶段教育类APP市场发展尚不成熟,质量参差不齐,不少公司是基于市场趋利性去进行软件开发的当下,如何做出、做好拳头产品,打磨更成熟完善的解决方案和快速获客,或许将成为网班科技扭转业绩下滑形势、甚至于成功登陆美股市场的关键因素。

如若转载,请注明出处:https://www.po4.xyz/31273.html

相关推荐

-

『如 眸』▎舒适透气 文艺慵懒的休闲国风棉麻 和夏日最配(棉麻什么风格)

点击上方“蓝字”关注本公众号 棉与麻,一个来自棉花,一个来自麻类植物,取材天然,优良的透气性,触感柔软,穿在身上有如森林里吹来的缕缕清风般舒适凉爽,带来极佳的穿着体验,特别适合这个…

-

交互设计师之精益画布篇(精益画布的内容是什么)

最近在学习关于商业分析的方法,深深地感觉到作为一名交互设计师,光是懂设计远远不够的,当你和产品在讨论某个问题的时,你是否能够和产品站在同一个纬度去思考问题,那取决你对这个产品商业上…

-

阿二冰茶(阿二冰茶官网商城)

秋天,是万物丰收、一片金黄的季节。这时候我们除了能感受到秋高气爽的天气外,还能吃各种各样的时令食物。不过,老一辈人也常说:“应季而食,因时而适”,虽然说秋天丰收的食物有很多,但我们…

-

创业资金(创业资金的来源,按融资对象)

12月30日下午,2022年“德阳创业新星计划”举行首批试点创业支持资金发放仪式。市委副书记罗文全出席仪式并为首批入选“德阳创业新星计划”的10个创业项目发放创业支持资金和企业家跟…

-

三万块钱能开孕婴店吗(投资小型孕婴店多钱)

央视网消息(记者 孙晓媛 视频 彭俊):清晨四点多,北京一处劳务市场的十字路口已经人头攒动。打工者从各个巷道蜂拥而来,经历过几轮打探与讨价还价后,一部分人坐上了劳务中介的车直接前往…

-

适合没钱的年轻人创业(年轻人没钱怎么创业)

一个犹太老人临终前,把孙子叫到跟前:“我最后再给你上一堂经商课,去工厂定10万把雨伞。”2个月后,孙子哭道:“爷爷您太厉害了!”原来,孙子照做后,一分钱没花,成功赚了30万。 说起…

-

班级活动游戏(班级活动游戏有哪些)

县第二实验幼儿园:开展游戏案例解读研讨活动 为充分发挥游戏促进幼儿学习与发展的独特价值,持续提高教师观察解读和支持幼儿游戏的能力水平,近日,县第二实验幼儿园开展“聚焦游戏案例 分享…

-

现在什么行业最挣钱呢(现在什么行业最挣钱最暴利)

随着社会的发展,现在人们的生活,也变的越来越便捷了,而人们也变得,越来越懒了。 有眼光的人,早已经把目光盯上了,这几个赚钱行业。 1.懒人经济,现在的人们,随着各种智能化家具的诞生…

-

茅台迎宾酒价格53度多少钱一瓶龙樽黄钻(茅台迎宾酒价格53度多少钱一瓶2016年的)

名称:贵州茅台贡酒(60周年纪念) 规格:单瓶500ml 品牌:茅台系列品牌 酒精度:53度 生产厂家:贵州茅台集团保健酒业有限公司 香型:酱香型 生产日期:2009年 适用:自喝…

-

经典哲理短句,简短富有人生哲理的句子(经典有哲理的人生语录)

1、人生就像一杯没有加糖的咖啡,喝起来是苦涩的,回味起来却有久久不会退去的余香。 2、人生的意义在于追求幸福,而幸福的根源是内心的平静与满足。 3、最忙的一天是“改天”,人人都说“…