撰文 | 古城校尉

编辑 | 简佳

13日晚,海越能源(600387)发布公告称,拟用13.12亿元收购西北耐能源(西北耐能)有限公司100%股权,主要业务为粘土矿高岭土开采及深加工。西北耐能惟一股东为上市公司控股股东铜川汇能鑫能源(铜川能源),而铜川能源的实控人为铜川国资委。

如果从2020年6月18日铜川国资“拿下”海越能源控股权计,短短8个月不到,铜川国资已鸣响了“用壳”第1枪,也成为“买壳潮”以来第1个启动收购本土资产的案例。

“增厚”上市公司业绩20%

很多人都去过铜川的“陈炉古镇”,没错,这个粘土矿就在铜川当地,主要用途是“特种陶瓷”和“耐火材料”。

当日公告中介绍称,这个矿在1967年就开建了,品位整体较高,前期主要是简单粗加工,所产生的附加值也比较低,因此该矿一直没有“正式开采”,而且从2009年起就“彻底停采”。但相关采矿权报告显示,矿区内保有资源量为371万吨,年生产规模可达15万吨。这个规模令评估值达到了13.66亿元,增值率为 62460.69%。

那价格是否公允呢?

一看业绩承诺:

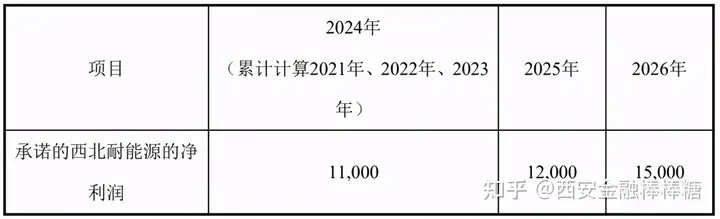

西北耐能承诺了5年业绩,其中2021至2024年合计实现利润1.1亿元,看起来并不高,但只这是“建设期”,如果计入后两年的业绩,铜川方面共计要兑现3.8亿元,而且贡献1.5亿元的2026年只是“满产”的第1年。

二看业务前景:

除传统日用陶瓷、造纸、涂料及耐火材料为需求领域之外,先冒出了四大领域。

1:高级电子元件,主要产品为电子陶瓷,有一定进口替代因素,预计2023年中国电子陶瓷行业市场规模达到1145亿元(2014年为346亿元)。

2:蜂窝陶瓷载体:是汽车尾气后处理器中的核心部件,在“国六”对蜂窝陶瓷的市场近乎翻番。

3:药用辅料:例如医用丁基橡胶瓶塞、化妆品、护肤品里等。

4:造纸及包装:高岭土能够使纸张具有良好覆盖性与涂布光泽,增加白度和印刷适性。目前国内造纸高岭土的进口率长期保持在80%——85%之间。

这个方案一经披露,金融棒棒糖首先关注了对上市公司是否有加持作用。毕竟,海越能源虽然“暂时”没有迁址,但铜川国资作为实控人,双赢一定是其追求的。

1:优化上市公司业务结构:

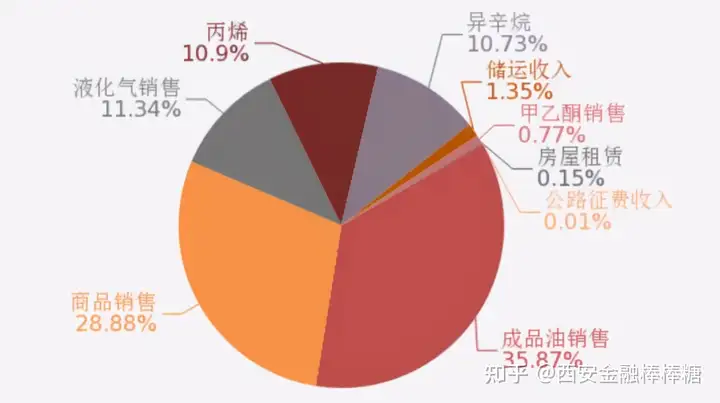

以2019年为例,“成品油销售”是海越能源第1大业务板块,当年收入为42亿元,占比超过35%,但毛利率却过低,只有1.91%。“商品销售”同样如此,28%的占比,毛利率也只2.8%。与此对照的是,收入占比排名第5的“储运业务”,虽然只有1.6亿元的收入,毛利率却高达47%。

这足已说明,2019年全年110亿元的销售虽然看着很大,但4亿多元的利润却“拉低”了利润率贡献,尤其是油品价格受国际市场波动较大,做为净进口国也容易受制于人。从这个意义上说,铜川国资拿出“矿产资源”注入,尤其是“满产”前提供年均近8000万元的“业绩”,总体是增强了上市公司的稳定预期。

2:通胀时代确定了资产布局:

在全球放水的预期下,国内货币政策与财政政策强调了“不转急弯”,但面临全球资产价格尤其是大宗商品飞涨的局面,手持现金明显不是明知之举。我们注意到上市公司的现金持有量为15亿元,流动资产合计超过27亿元,这对上市公司应对资产泡沫是不利的。因此在方案设计上,上市公司采取了“现金收购”的方式。

我们很难说这种做法从更长期该看怎么样,只是在“持资产好过持货币”的特殊时期,应该是一个可选方向。

铜川国资的“资本经”

在“用壳”第1招亮相之际,我们有必要回顾一下铜川国资关于海越能源的“资本故事”。

2019年10月,上市公司时任大股东海航现代物流与铜川能源签署了《合作框架协议》,筹划将其持有的浙江海越科技100%股权转让给铜川能源。彼时,金融棒棒糖刊文《陕西“买壳潮”盯上海航,新华出版“夺食”海越能源?》。因为公开信息的原因,我们曾误以为收购方指向了新华出版集团。

但在2020年6月,当海越能源真正发生控股权变化之时,我们发现,真正的主角居然是“铜川国资”。再观察之后才意识到在上述7个月里,一系列股权变更令铜川国资“全资控制”铜川能源,同时“大信息”已经清晰地表明:铜川国资挑到了“海航系”最优良的资产之一,而且非常机警地抓住了“难得的窗口期”。

“搞定了壳”,下来怎么办呢?

2020年6月至今,铜川国资做了一些“尝试”。例如我们在《2000万“LP”+“合伙”中石油:铜川海越“很活跃”》一文中所报道的,前者是上市公司以2000万元牵手了创投大佬宗佩民,进军PE股权投资。后者是以3000万元与中石油陕西销售公司成立了合资公司,在已划转34家加油站之后,有消息显示最终规模会达到100个加油站。

不难理解,这些既是“帮助上市公司获得更多资源”,也是铜川国资对“资本运作”的小小试水。直到今天以13亿元出售陈炉粘土矿,铜川国资才算是正式出招了。

那么,金融棒棒糖如何评价“铜川国资18个月历险记”呢?我们认为对缺乏资本市场经验的铜川国资来说,成功是主流。

1:从资产角度看,实现了证券化。

把矿压在手里是低效的,证券化最大的特点不止是响应了省政府《推进企业上市三年行动计划》的要求,更是激活了铜川整体的证券化思路与热情。

2:从产业角度看,实现了正循环。

上市公司还需要对陈炉粘土矿进行2-4年的建设投入(11亿元),这相当于借助上市公司之力推动了铜川实体产业的发展,最终又能优化上市公司业务结构、反哺上市公司业绩。

3:全区域角度看,践行了投行思维。

投行思维近年大火,一是看到了合肥市政府的“风投之城”,二是看到了深圳国资的“国进民进”,本次铜川国资从收购到注入资产,也有可能获得实体经济与股权收益的双回报。

毕竟,“四矿转型”下的的资本实践,做到多元收益才是真正的胜局。

有必要“重新认识”铜川

我们从来没有从“城市角度”研究过铜川。但在关注海越能源一事前后两年间,一系列新变化还是令人对“新铜川”兴趣倍增。

1:产业升级:

我们曾注意到一个信号,那就是2020年10月,陕西省人民政府批复“铜川经济技术开发区”更名为“铜川高新技术产业开发区”,这与此前铜川公开倡导的“六大产业集群”和“五大区域中心建设”达到了“高质量发展”的意志统一。

不久前,铜川官方披露了一组数据:

布局汽车零部件产业基地,未来将实现产值500亿元。

引进生物医药企业50余家(依托“药王”孙思邈品牌),产值突破300亿元。

打造现代陶瓷产业集群,带动落户陶瓷企业100余户,产值达到300亿元。

聚焦航天科技、数字经济、光电子、新材料等新兴产业,实现无中生有。

▲图:投资5亿元的集成电路封装测试项目已于铜川投产

2:城市更新:

这里有两个信号很重要。一是铜川启动了“飞地经济”,把原本不在铜川的力量搞到铜川来,这个“合作名单”包括中国西部科技创新港、杭州海越大厦飞地园区、西北工业大学科技园,甚至包括陕西自贸试验区。二是铜川计划筹建一所新大学(暂用名陕西文理学院),同时在积极推进西安理工大学科学城、西安工业大学铜川研究院的落地建设。把这两年信息结合起来看,人口流失与城市繁荣的搏弈中,铜川选择了“人气优先”,毕竟无论是省内科研机构的“飞地式合作”,还是直接搞来大学“吸引年轻人”,这都是铜川焕新的重要基础。

这一点,也是铜川提出工业、旅游、城市经济“三大新突破”的支撑点之一。

3:资本谋变:

这个信号就是铜川国资对海越能源的出手与整合。毕竟,自2009年秦岭水泥(600217)被冀东水泥收购之后,铜川市惟一可影响到的上市平台就没有了(2014年秦岭水泥又被中再生重组,归于央企门下)。

海越事件背后更大的棋局“飞龙计划”(提出于2018年)。这个计划明确说要通过设立定增招商、并购重组等基金,引导一批优质企业上市融资,吸引一批上市企业落户铜川,并依托证监会绿色通道争取上市公司迁址或投资铜川。 在铜川市反复强调的“引领五大计划”中, 我们也看到“全力推进上市公司培育”排在了高新技术企业孵化、民营企业提质增效、市场主体倍增、城市人口增量5个关键词的第1位。

除去花10亿元收购的“成功冒险”,今天铜川对上市公司到底下了多大决心呢?

成功收购后的2020年10月,铜川市长李智远即远赴浙江诸暨调研海越能源。6个月后的2021年4月,李智远再赴天津考察海越能源子公司北方石油。在两次调研的公开报道中,我们只看到“听取公司基本情况”、“现阶段重点工作和下一步工作计划”、“上市公司战略发展规划”、“创投业务开展情况汇报”等表述,无法猜测铜川具体的打算,但在今天“作价13亿元注入资产”的刺激下,金融棒棒糖不难得出结论:铜川市政府对海越能源倾注的热情绝不一般。

在我们看来,铜川既希望做强海越能源,亦希望有更多“铜川概念”走进资本市场。毕竟,在“社会行为经济化+经济行为金融化”的大趋势下,倾力资本市场一定会带来意想不到的收获。

如若转载,请注明出处:https://www.po4.xyz/32751.html

相关推荐

-

乌兹别克斯坦公布本国货币「索姆」图形符号(乌兹别克斯坦货币苏姆)

乌兹别克斯坦是一个位于中亚的内陆国家,1991年从原苏联独立。6月3日,乌兹别克斯坦中央银行公布了本国货币符号设计竞赛的最终结果,Zhumagaldiev Sarvar 设计的图形…

-

重庆「渝开发南樾天宸」好不好?听说买过的都后悔了!一系列内幕被曝光!(渝北南开中学怎么样)

重庆「渝开发南樾天宸」 售楼处热线:400-9696-224【官网】(来电尊享售楼部优惠活动) 如有问题欢迎来电咨询,来电即可享受买房优惠!预约来电尊享购房优惠,可预约案场内部销售…

-

北京脆皮烤鸭论(北京脆皮烤鸭加盟费)

.我带儿子去喂鸭子。他一边给鸭子撒面包屑一边追鸭子到处跑,我拿着他的苹果在后面追他(他不爱吃,我只能在他精神分散的时候伺机塞给他几口)。他不停地跑,我不停地喊他:”过来…

-

在花式吐槽高温上,人均文学大师刀郎解释了与云朵同居缘由,是其妻子同意(刀郎和云朵的感情故事)

香蕉的集体摆烂 打开了高温天气的开关 家人们谁懂啊 虽然我爱烧烤 但不代表我想成为烧烤 广告 他只是个小司机,伺候的却是一个富太太,小人物一步步平步青云扶摇直上! × 小时候的那些…

-

蔬菜电商平台怎么做(卖新鲜蔬菜的电商平台)

家电行业社区新零售平台方案 一、核心商业模式——人(会员身份)1.普通用户,会员制,加入99元/年平台合伙人会员,可享受平台购物优惠5折-9.5折,推荐用户购物享受5%奖励,会员可…

-

关于母亲的散文(写一篇关于母亲的散文诗)

带着妈妈上班去 作者:文士 多年前,因工作的原因,我来到了美丽的军垦名城石河子。人们都说,石河子是个适宜养老的地方。当我踏进这片沃土时,也被这里的一切所感染。树多,绿荫成林,有人干…

-

女明星二手平台卖“原味”,大批粉丝推崇:上面有偶像的“气味”宋祖儿真面目曝光!从小为上位不择手段,她的私生活有多乱?(哪个平台可以售卖软件)

闲置不用的物品挂到二手平台发挥剩余价值,很多人都用这种方法一举两得。普通人家里的闲置多,明星家里的闲置更多。 他们许多物品都是只用了一次就不再使用,有不少人就将自己的闲置挂在二手平…

-

莫小棋的APP准了 是否真的准(莫小棋有多准)

我觉得有时候还是有点准的,但是大部分也说不清,相信的人自然会相信,不相信的也不会相信,花了29.9解锁了月运势,然后预测我近几天会受点小伤,结果我真摔了,胳膊肘子摔破皮了,真不知道…

-

想开茶叶店从哪里进货(想开茶叶店从哪里进货好)

前不久,在小米十二周年之际,雷军推出自己的新书《小米创业思考》,里面不仅阐述他对互联网本质的探索,也有他在各阶段对自身与企业问题的剖析。 从最初学生时代的创业尝试,到开发通用软件、…

-

一文看懂定制链S2B2C的商业模式

阿里巴巴前总参谋长曾鸣教授曾经提出过一个S2b2C的概念,他认为“未来一切是服务,新零售模式的S2b2C可能会是多个平台共存”。 那么这种模式真正落地该如何去做?有没有详细的方法?…