?这一点是2022年CPA教材新增知识点,对今年考试来说太重要了,可考性极大,所以,平锅会用大白话详细解释。

PPP项目合同的全称是“社会资本方对政府和社会资本合作项目合同”,我们这里只学习社会资本方的会计处理,政府资本方的会计处理不用管。

一、什么是PPP项目?

PPP是政府和社会资本合作的英文首字母的简称,意思就是政府出资源、民营企业出钱出力共同合作某一个项目,比如修高速公路或其他公共基础设施。社会资本方就理解为民营资本、民营企业。

修高速公路就可以是典型的PPP项目,比如,某个公司与政府签订PPP项目合同,约定这个公司负责高速公路的修建,修好以后,这个公司可以运行10年,收取全部车辆过路费,10年期满后无偿移交给政府。

我们这里要学习的是,社会资本方(上例中的这家公司)如何对PPP项目进行会计处理。PPP项目,在建设期和后续运营期涉及的成本投入和收入,建设期有贷款的就涉及资本化和费用化的处理,建成后公司涉及要不要确认为一项资产和确认为哪种资产。

接下来,具体看下PPP项目合同的特征和条件。有两个特征和两个条件,只有同时满足了,才属于PPP项目合同。

1.特征(因为有两个特征,所以称为双特征)

(1)社会资本方在合同约定的运营期间内代表政府方使用PPP项目资产提供公共产品和服务。

提供公共产品和服务是政府的职责,虽然企业基于合同取得了运营的权利,但始终是代表政府在行使权利,也就是受到政府的管控。

(2)社会资本方在合同约定的期间内就其提供的公共产品和服务获得补偿。

企业投资建设,建成了代表政府向社会公众提供产品和服务,那企业肯定要能获得相应的收益才行,不然也没有企业愿意与政府合作。

2.条件(因为两个条件都涉及政府的控制,所以称为双控制)

(1)政府方控制或管制社会资本方使用PPP项目资产必须提供的公共产品和服务的类型、对象和价格。

政府提供的公共产品和服务,保障社会的正常运行,与民生息息相关,政府不可能让企业在运营过程中想怎么做就怎么做,否则就全是资本的影子了,政府肯定会控制项目建成后的服务类型、对象、价格,不然走高速公路都可能是有钱人才能享受的奢侈品了。

(2) PPP项目合同终止时,政府方通过所有权、收益权或其他形式控制PPP项目资产的重大剩余权益。

这个说的就是项目最终属于政府,最终都要移交给政府。

二、会计处理

在PPP项目中,民营企业提供的是建设、运营等服务,企业首先要确定的就是,自己的身份是主要责任人还是代理人,这个在前面学过,就看能不能控制,比如修好高速公路后,企业自己获得合同期内的全部收入,不用交给政府,那就属于主要责任人。

无论企业是主要责任人还是代理人,都需要确认收入,只是按总额还是差额确认收入的问题。

PPP项目合同往往涉及提供多项服务,比如既建设服务,又提供运营服务、维护服务等,这就属于前面学过的合同中涉及多项履约义务,就需要识别合同中的各个单项履约义务, 按照各项履约义务单独市场售价的占比,将交易价格分摊至各项履约义务。

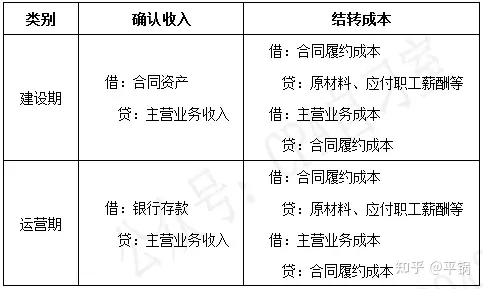

一般情况下,PPP项目的建设期只有成本投入,运营企业才有收入(也有成本投入)。由于是同一个包含多项履约义务的合同,需要将收入按照各项履约义务的市场价格分摊到各项义务中,然后分别确认建设期和运营期等各项义务的收入。由于建设期的收入只能等到企业建好后投入运营了才能获得,所以建设期确认的收入只能计入合同资产,不能计入应收账款。运营期直接收到的就是钱,或是即使没收到钱,也是应收账款。

所以,各个期间对应各项履约义务,分别分摊确认收入,同时按照对应期间的投入结转成本。在投入各项材料、人工、费用时,计入合同履约成本;在确认收入时,一并结转至主营业务成本。

对企业而言,参与PPP项目,最终形成的资产是固定资产、无形资产、金融资产,还是什么?

根据PPP项目合同的双特征和双条件,PPP不享有高速公路的所有权的,只有基于合同的约定享有一定年限的经营权,所以肯定不是固定资产,固定资产是对实物资产享有所有权。

运营期的经营权是一种非实物资产,如果企业基于合同约定享有的经营权在未来为企业带来的现金流量是不确定的,比如高速公路的车流量不确定,这种情况就是属于无形资产。因为无形资产的特征就是无形的、存在不确定性的风险的资产。这种情况称为无形资产模式。

如果企业基于合同约定享有的经营权在未来为企业带来的现金流量是确定的,那就满足的金融资产的特征,联想一下金融资产的收取合同现金流量的特征,比如债券投资的按合同约定收取利息和收回本金。这种情况称为金融资产模式。

如果合同约定的是确定的现金流量,并且约定,企业有权收取超过确定金额以外的部分现金流量,而超过这部分又是不确定的(类似“基本工资+提成”,基本工资是固定的,提成是不确定的)。那么,确定部分就属于金融资产,不确定部分就属于无形资产。这种情况称为混合模式(无形资产与金融资产混合)。

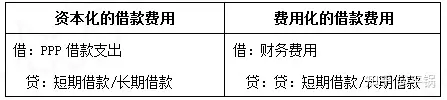

企业在建造过程中需要投入大量资金,自有资金很难满足需求,往往需要借款融资来建设,涉及借款的会计处理就按照在第十一章《借款费用》来处理,符合资本化条件应该资本化,不满足资本化条件的应该费用化计入财务费用。

先结合前面学过的无形资产研发和借款费用的处理,回忆一下,资本化和费用化的会计处理:

无形资产在达到预定可使用状态以前,先通过“研发支出”这个科目过渡,达到预定可使用状态时,再分别符合资本化的转入资本成本、符合费用化的转入财务费用等。

因为前面学的是内部自行研发无形资产,所以计入研发支出科目,现在这里是PPP项目,为了便于区分,有个专门的过渡科目–PPP借款支出,但是这里只是用来过渡资本化的部分,也就是说,计入PPP借款支出中的金额最终是直接转入无形资产的。费用化的金额,不需要通过这个科目过渡,直接在发生时计入财务费用。其实这个逻辑和自行建造固定资产的会计处理一样,资本化期间的利息费用计入在建工程,达到预定可使用状态后,在建工程转为固定资产,费用化期间的利息费用直接计入财务费用。

这里在学习时,根据自己的喜好,选择按照研发支出或在建工程来帮助理解就行。

最后,在PPP项目资产(无形资产)达到预定可使用状态时,建设期确认的合同资产、PPP借款支出,就确认无形资产了。这时就到运营期,企业就可以开始收钱回来了。

借:无形资产

贷:合同资产

PPP借款支出

既然是无形资产,就需要在有限的使用寿命内进行摊销,也就是在后续的运营期内摊销,回忆一下无形资产的摊销,是根据无形资产的用途,将累计摊销分别计入对应的成本费用,这里就是主营业务成本,因为前面都是确认的主营业务收入、主营业务成本,意思是就是默认项目建设是企业的主营业务。

借:主营业务成本

贷:累计摊销

以上是针对无形资产模式,后续需要摊销,如果是金融资产模式或者混合模式,也就说有金融资产。

这两种模式都是包含金融资产的,金融资产部分的未来现金流量是确定的,比如在运营期企业不是按照实际车流量收取过路费,而是政府每年向企业支付固定的金额。

这两种模式下,在建设期,企业投入的资金,类似债权投资,借款给政府修高速公路,政府借到钱以后,再找别人来修,恰好找的就是借出资金的企业。对政府而言,金融资产部分就是融资,所以教材上把这部分称为融资成分。

具体会计处理就比照债权投资的处理方式,企业建设期投入的资金(借出的钱)都是有成本的,每期的利息需要根据摊余成本来计算。期末摊余成本=该期的期初摊余成本 *(1+实际利率)- 该期期末收回的钱(在大白话前言中详细解释过),企业在建设期没有钱收回,每期期末收回的钱=0,所以,期末摊余成本=该期的期初摊余成本 *(1+实际利率)。

比如,建设期每年年初投入1000万元,实际利率是6%,那么第一年末利息=1000*6%,第二年末利息=[1000*(1+6%)+1000]*6%,以此类推。由于需要建设完了投入运营后才享有直接收取利息的权利,所以建设期不能直接确认应收账款,只能先计入合同资产。同时冲减财务费用或增加利息收入。

借:合同资产

贷:财务费用/利息收入

等到符合合同约定的收款期限时,也就是收款权利不存在时间流逝以外的因素,只是坐等收钱,这时就把合同资产转为应收账款。

借:应收账款

贷:合同资产

另外,我们在下一章会学到政府补助,政府补助是一种政府无偿给予企业的资产。在PPP项目中,企业从政府取得各种资产,都不属于政府补助,因为都不是无偿取得的,都是基于合同取得的,属于企业付出合同代价的一部分。类似于买二送一,这个“一”并不是无偿送的,羊毛出在羊身上。

有时,在PPP项目合同中,为项目的资产保持的服务能力或在移交给政府方之前还可以继续使用, 合同会约定企业需要履行在运营期需要履行一些其他义务,比如高速公路需要,大维修大保养一次。由于合同中的单项履约义务是针对的建设期、运营期等期间提供服务来划分的,某个时点需要履行的合同义务不构成一个单独的单项履约义务,因为类似义务的金额是未来发生的,也不是一定要发生,符合第十二章学过的或有事项,应该确认为预计负债。

具体处理方式与存在弃置费用的固定资产的处理方式一样。也就是按照最可能发生的金额的现值(因为时间年限很长,所以需要考虑时间价值),作为预计负债入账。只是这里不是建设固定资产,是企业投入成本赚取收入,所以预计负债不像固定资产那样计入资产成本,而是计入主营业务成本,表示成本增加。

如果是一次性发生的支出就直接计入成本:

借:主营业务成本

贷:预计负债

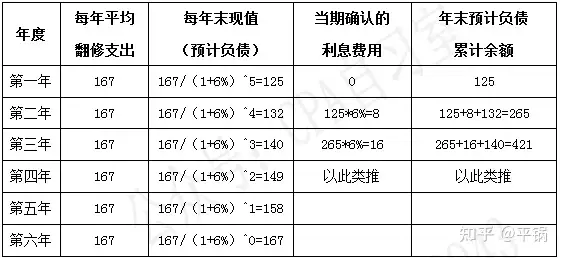

但是实际上PPP项目的维护,比如高速公路的翻修,虽然是一次性支出,但是都是前面使用年限内导致的道路磨损,所以一般是假设磨损是平均每年发生的,也就是一次性的支出应该平均到已使用年度的每年,然后将每年的平均值折现到当前时点,就是每支出对应的预计负债。限于篇幅,后续部分请移步我的号(CPA自习室)查看。

比如,预计6年后需要一次性翻修支出1000万元,假设实际利率是6%。那么每年的平均支出就是100/6=167万元。

本文摘自我的“零基础不听课就能看得懂的会计大白话讲义之《收入》”。

如果对你有帮助,请点个赞,不胜感激。

我是

,欢迎关注我,获取更多大白话解释和学习方法干货。

如若转载,请注明出处:https://www.po4.xyz/38333.html

相关推荐

-

秦农银行西安网点分布(秦农银行周六周日上班吗)

农商银行数字化转型系列二 为宣传展示农商银行数字化转型的积极成效与探索经验,展望研判农村金融行业数字化转型的方向与趋势,最近,中国银行业协会农村合作金融工作委员会与农商银行发展联合…

-

谭旭光全球资本市场再次重磅出手 法拉帝“香港+米兰”双重上市邓紫棋彻底放飞自我了?穿比基尼出镜秀身材,身高160比例却很优越,身材真带感(谭旭光老婆)

6月27日,意大利米兰上午9:00(北京时间下午3:00),意大利法拉帝集团在米兰泛欧交易所正式挂牌上市,作为潍柴集团2012年战略重组的超级游艇生产商,法拉帝集团2022年3月3…

-

一个人开的轻松小店镇上开一家酒菜面饭店可以吗(一个人开的轻松小店可以吗)

今天上午,有两个酒店那栋的小女生顺道来店里,有一位很是羡慕地说:“我的理想就是开一个这样的店,自由又轻松。”看着她满眼放光地说完,我接话:“理想要有,把钱跟理想先存起来,等疫情过去…

-

一个人开什么店好成本又低(开什么店成本低又好做呢)

01、选择自己感兴趣的商品 很多刚开始开网店的朋友们都不知道自己要选择什么样的商品。才好开网店挣钱呢。 那当你不知道选择什么样的商品时,你不妨就选择自己感兴趣的商品吧。就当是初期的…

-

遂宁市委书记李江:持续巩固巡察成果 更好发挥巡察震慑遏制治本作用(遂宁市委组织部 刘武扬)

近日,八届市委巡察工作领导小组第四次会议召开。遂宁市委书记、市委巡察工作领导小组组长李江主持会议并讲话,强调要坚定以习近平新时代中国特色社会主义思想为指导,深入学习贯彻党的二十大精…

-

1977年大金蛇,“喜上眉梢”机遇来了!不接不喜!(1977年属蛇一生的劫难)

中年的你不敢像孩子一样撒娇,也不敢像老人一样糊涂,心里有再多的委屈,都不会倾诉,身上有再深的伤痕,都不会表露。尽管活得很累,尽管身心疲惫,你依然面带微笑的和父母交谈,你依然和蔼可亲…

-

功的概念(功的概念和物理意义)

第299篇汉字自己会说话(功) ――久久为功 作者:红岭浸道 今天我们来解读一下“功”字。 先看一下“功”字的起源与演变: 《说文解字》中对“功”的解释是:“以劳定国也。从力从工,…

-

影响旧衣服回收平台的回收价格因素(旧衣服回收的价值主张)

原标题:影响旧衣服回收平台的回收价格因素 旧衣服回收处理越来越受到大家的关注,更环保还能给到需要的人,自己也没有浪费还创造了价值。但对于很多人来说,旧衣服回收的价格却是一个令人费解…

-

十大大将排名顺序排列(十大大将排名顺序中国十大大将都有谁)

功勋卓著痛离世,将星陨落最堪悲。共和国十大元帅中,谁是第一位逝世的,谁是最后一位逝世的?他们逝世的先后顺序排名如何?今天就为大家简单介绍一下。 1963年,最早跟随毛主席干革命的元…

-

沈南鹏个人资料简介(沈南鹏个人资料简介哪里人)

剑客有三类: 1、手中有剑,心中无剑,乱砍乱杀; 2、手中有剑,心中有剑,力不从心; 3、手中无剑,心中有剑,树叶当剑。 一、沈等牛刀小试,携程横空出世,逐渐崭露头角 沈南鹏,19…